- Как отразить резервы по просроченным долгам

- Пример отображения в строке 1230 баланса

- Ликвидность долгов, как актива

- Измерение показателя дебиторки

- Организация учета

- Бухгалтерский учет дебиторской задолженности

- Контроль дебиторской и кредиторской задолженности в 1С

- Сроки оплаты

- Расхождения при оприходовании ТМЦ

- Как посмотреть задолженность в 1С по контрагентам

- Контроль плановых оплат

- Платежный календарь

- Контроль неоплаченных счетов

- Быстрая оплата поставщикам

- Корректировка взаиморасчетов

- Сверка с контрагентами

Все эти виды требований соответствуют своим номерам и санкционируются специальным планом счетов, на основании которого объясняются хозяйственные операции.

В конце года все организации обязаны подготовить финансовый отчет, называемый балансом или номером формы: 1. Долги, которые должны предприятию другие лица, включаются в баланс как общее дебетовое сальдо конкретного счета минус кредитовое сальдо счета 63. Дебетовые записи по прочим счетам :

- ; ; ; ; ; ;

- 76 «Расчеты с разными дебиторами и кредиторами» — ;.

Примечание от автора! Это означает, что разница между дебетовым и кредитовым сальдо не может быть использована в расчете. Обязательным является включение в баланс остатков по счетам, созданным одновременно по дебету и кредиту. Такие счета называются активно-пассивными. Счет 70 является исключением, так как он пассивный.

Например, счет 60 «Расчеты с поставщиками и подрядчиками» на конец года имеет кредитовое сальдо в размере 50 000 руб. Окончательная выписка, отражающая расчеты, выглядит следующим образом

остаток на начало периода

Продажи в течение периода

Остаток на конец периода

Однако для целей актива баланса берется дебетовое сальдо, т.е. 200 000 руб.

Дебиторская задолженность, отраженная в балансе, может быть краткосрочной или долгосрочной. Каждый месяц следует проверять все контракты, чтобы убедиться, что платежи не просрочены. Краткосрочная дебиторская задолженность определяется как задолженность, подлежащая погашению в течение одного года.

Долгосрочная дебиторская задолженность должна быть погашена, если она просрочена более чем на один год. Срок погашения определяется по соглашению сторон. Например, если в договоре указано, что окончательный платеж должен быть произведен через 18 месяцев после получения услуг, такое требование считается долгосрочным.

Как отразить резервы по просроченным долгам

Счет 62 «Расчеты с покупателями» появляется в балансе после удаления сальдо счета 63 «Нестабильные резервы по оплате счетов». На счет зачисляется процент от задолженности должника. Задолженность откладывается на 45 дней после даты создания.

Стандартные записи, объясняющие движения по счетам 63:.

- Стоимость 91. 2 кредита 63 — Потребность в погружении отражается в стоимости в зависимости от времени задержки.

- Биллинг 63-кредит 62 (60, 76) — удаление нестабильных требований с резервным весом.

- Требование 63-кредит 91. 1 — получен резерв по неустойчивым требованиям, если должник выполнил обязательства.

Поскольку сумма по форме № 1 счет 62, анализ требований по сформированным резервам приведен в таблице 5. 1 описания баланса, утвержденного постановлением Казначейства № 66Н, хотя они и не совпадают с показаниями в балансе бухгалтерских служб.

Эта таблица должна отражать движение и структуру задолженности на начало и конец финансового года и за последний год. Форма таблицы дает общее представление о формировании и погашении долга.

Примечание автора! Резерв может быть создан для погашения задолженности по счетам: см.

- ;

- 76 «Расчеты с разными дебиторами и кредиторами».

Пример отображения в строке 1230 баланса

О содержании и требованиях к бухгалтерскому балансу можно прочитать в ПБУ 4/99. Статья «Счет дебиторской задолженности» появляется как актив в балансовом отчете в строке 1230. Активы в обороте — это материальные и финансовые активы организации, которые могут быть вывезены, проданы или превращены в текущие счета в течение года.

Например, счет ООО «Соловушка» имеет баланс, который отражается в текущем статусе транзакции.

Дебетовое сальдо.

Дебетовое сальдо сальдо кредитового сальдо.

В соответствии с требованиями приказа № 66 в балансе должны быть отражены суммы в тысячах или миллионах рублей по коду ОКЕИ. Это означает, что строка 1230 должна иметь следующий формат.

1230 строк баланса = 60 счетов + 62 счета — 63 счета + 76 счетов = 20 + 30-10 + 5 = 45 тыс. руб.

Таким образом, все долги перед компанией включаются в справочную форму 1.

Ликвидность долгов, как актива

Счет дебиторской задолженности — это финансовое распределение, которое помогает компании быстро погасить свои обязательства перед третьими лицами.

Примечание автора! Скорость, с которой актив может быть использован для оплаты счетов, указывает на ликвидность. Чем быстрее актив может быть конвертирован в наличные, тем он ликвиднее.

Однако на практике наличие большой доли дебиторов, и в частности резерва на счете 63, свидетельствует о том, что у компании есть проблемы. Долги — это неоплаченные счета, выставленные покупателям и клиентам. Они воспользовались товарами или услугами, но не заплатили.

Или, с другой стороны, подрядчикам были выплачены авансы, но работы не были завершены. В связи с высоким риском мошенничества и финансовых потерь, компании должны постоянно контролировать уровень этих задержек.

Задержки могут происходить по разным причинам.

- Небрежность в выборе клиента при совершении сделки.

- Банкротство клиента.

- Трудности с реализацией продукции.

- Отсутствие ежедневного мониторинга дебиторов.

- Быстрое увеличение объемов продаж.

Лучший показатель уровня требований — это когда остатки на счетах, включенные в строку 1230 баланса, и денежные резервы компании соответствуют задолженности перед кредиторами. Для отслеживания изменений в существующих задолженностях можно использовать специальные индикаторы.

Измерение показателя дебиторки

Балансовые требования имеют тенденцию к увеличению или уменьшению и могут быть как положительными, так и отрицательными. В финансах оборот используется для измерения соответствующего уровня коэффициентов. Он показывает, сколько времени требуется для конвертации долга в деньги.

К = (средняя дебиторская задолженность * 365) / выручка

Полученное число дней дает представление об эффективности сбора денежных средств с должников. Более низкий индекс указывает на более медленную скорость обращения дебиторской задолженности, т.е. вероятность взыскания дебиторской задолженности ниже.

Ситуация более благоприятна, если скорость оборота дебиторской задолженности выше скорости оборота кредиторской задолженности. Такое соотношение между показателями говорит о том, что у компании достаточно финансовых средств для покрытия своих обязательств.

Преобладание дебиторской задолженности над кредиторской, таким образом, свидетельствует о том, что компания не в состоянии вовремя оплатить свои обязательства из-за недостатка средств. Судя по всему, компания предлагает своим клиентам бесплатный кредит. Этого не должно быть.

Поэтому необходимо эффективно управлять существующими долгами на ежедневной основе и избегать работы с подозрительными лицами.

Организация учета

В процессе сотрудничества с контрагентом и, соответственно, оформления сделки (продажа товаров, оказание услуг), дата исполнения сделки может не совпадать с датой оплаты партнером. В большинстве случаев возникновение такой ситуации не свидетельствует о нарушении условий договора или прав компании. Это связано с тем, что большинство платежей по отношениям могут производиться поэтапно, в кредит или авансом.

Дебиторская задолженность — это задолженность трех лиц перед компанией. Эти требования характеризуются следующими особенностями

- Характер долга — финансовый или имущественный; и

- Сумма указана в письменном виде (договор, счет-фактура, заявление или другой документ)

- Установлен крайний срок оплаты, чтобы долг можно было взыскать или законно списать

Компаниям не разрешается заключать устные сделки или осуществлять недокументированные платежи. В свете этого претензия может возникнуть в компании только в том случае, если она официально оформлена в письменном виде с указанием даты платежа.

Бухгалтерские требования являются обязательными для всех обязательств сторонних компаний. В основном это финансовые обязательства и обязательства по владению, предусмотренные соответствующими договорами.

Формирование иска может быть вызвано рядом причин.

- Дата сбора денежных средств по сделке не соответствует дате фактической передачи товара (оказания услуг).

- Имеется соглашение об отсрочке или приостановке платежей в рассрочку (включая реструктуризацию долга).

- нарушен срок передачи обязательства, указанный в договоре; или

Требование возникает в случае нарушения утвержденного срока исполнения обязательства.

Коэффициенты задолженности связаны не только с традиционными

- Переплаты по налогам, выплаты в пенсионный фонд и т.д.

- обязательства перед работниками (в случае компенсации); и

- обязательства компании перед учредителем компании

- Деньги или материальные ценности, переданные компанией бухгалтеру, не возвращаются за счет корпоративного долга, возникшего по вине учредителя компании

- Однако.

Претензии, исходящие от предприятия, должны быть отражены в бухгалтерском учете. Эта процедура регулируется соответствующим законодательством и учетной политикой компании. Учетная политика каждой компании составляется отдельно.

Неотъемлемой его частью является описание процесса обслуживания долга и позволяет компаниям подготовить резерв. Это отражается в бухгалтерских книгах как уменьшение выручки, что уменьшает сумму налога к уплате.

В 2018 году ситуация должника имеет решающее значение для учета требований. В соответствии с этим, обязательства обозначаются новыми контрактами и сверхплановыми бюджетными платежами, долговыми выплатами сотрудникам и неустановленными вкладами учредителя. В этом случае компания является кредитором.

Существуют различия между разными типами требований, и для каждого типа требований должны быть соблюдены свои правила.

- Текущие долги: время их погашения еще не наступило или напрямую зависит от конкретного решения кредитора.

- Просроченные долги: срок действия истек. Компания может наложить свое взыскание, на

- Долги: эти долги не могут быть взысканы, поскольку истек срок исковой давности, компания-должник закрылась или по другим причинам.

Следует отметить, что если у компании есть нестабильные требования, они могут быть сняты. Условия и процесс удаления долгов напрямую зависят от причины дефолта и учетной политики компании.

Все вышеупомянутые правила и положения должны применяться на практике всеми компаниями, которые не освобождены от обязанности вести бухгалтерские файлы.

Бухгалтерский учет дебиторской задолженности

Каждый заемщик в обязательном порядке показывается в том или ином учете в зависимости от статуса должника и вида задолженности.

- 60 Счет — используется для отражения договоренностей с поставщиками и подрядчиками.

- Счет 62 — используется для отражения договоренностей с покупателями (если товары продаются с отсрочкой платежа)

- Счет 68 — для учета уплаты налогов

- Счет 69 — для хранения досье по взносам

- Счет 70 — для осуществления выплат работникам; и

- Счет 71-Этот счет используется для регистрации лица, которому были выданы материальные ценности

- Счет 75-Все корпоративные законы (передача законов и правил), относящиеся к учредителю, штампуются на этом счете.

- Счет 76 — взаимные договоренности с другими кредиторами и дебиторами через этот счет.

Стоит отметить тот факт, что каждый счет должен соответствовать счету, регистрируясь на кредитном счете.

Требования регистрируются на основе категорий обязательств. При заключении договоров с поставщиками могут быть договоренности о перечислении авансовых платежей. Сумма определяется по усмотрению контрагента.

В случае государственных контрактов авансовый платеж не может превышать 15% или 30% от стоимости сделки (ставка напрямую зависит от предмета сделки). Такие транзакции просматриваются через счет 60. На кредитной стороне будет счет 51 «канконтракты» на ту же сумму.

В результате получается следующая регистрация. Кредит 51 — выставление счетов 60.

Если необходимо показать дополнительные выплаты по взносам в уставный капитал (если это предусмотрено учредительными документами или одобрено собственником), то сумма задолженности будет показана на счете 75 «Уставный капитал». Счета представлены следующим образом. Кредит 80 — Заряд 75.

В соответствии с законодательными положениями о дебиторской задолженности, эта же сумма должна быть одновременно показана как кредит соответствующего счета.

Существует несколько способов урегулирования существующих долгов.

- Добровольное исполнение обязательства должником и уплата причитающейся суммы -,

- Возврат средств третьими лицами.

Погашение долга отражается в кредите вышеупомянутых счетов. Например, если поставка товаров осуществляется в счет ранее полученной предоплаты, задолженность относится в кредит счета 62 «Расчеты с поставщиками». В то же время погашение долга появится на дебетовой стороне счета 51. По этим счетам делаются результирующие проводки: дебет 51 кредит 62.

Помимо амортизации долга, компания также может начислять амортизацию, которая доступна для долга

- Поскольку срок давности истек, право на принудительное взыскание реституции через суд также утрачено.

- долги, уже ликвидированные и не погашенные в ходе процедуры неплатежеспособности, долги, принятые компанией; и

- которые имеют акт государственной власти, определяющий задолженность; и

- заявленные в счетах или других источниках.

В случае списания долга должны быть проведены следующие процедуры: взыскание судом, инвентаризация счетов и долгов, подготовка приказа или другого административного акта, подписанного администратором.

Если срок исковой давности по конкретному долгу истек, списание долга возможно только на основании судебного решения об отказе во взыскании. Без этой процедуры не обойтись, так как возможны варианты, касающиеся восстановления и продления срока подачи судебного иска. Только после вынесения судебного решения руководитель предприятия может распорядиться о проведении инвентаризации и изъятии соответствующего долга.

Для начала процесса инвентаризации необходимо письменное распоряжение, подписанное директором. Все расчеты с контрагентами по сделке, прочими дебиторами и кредиторами подлежат проверке. Отчеты могут быть созданы в следующих областях.

- Текущая, просроченная и безнадежная задолженность — на основании данных бухгалтерского учета и первичной документации

- Определите сроки погашения существующих долгов и утвердите список действий, которые необходимо предпринять для выполнения долга.

- Выявление причин, по которым долги являются безнадежными (банкротство, отказ суда от взыскания).

Основным документом, в котором отображается результат инвентаризации, является INV-17, который также является основанием для создания приказа об удалении существующих долгов. В результате этой операции бухгалтер компании отражает это в соответствующих бухгалтерских записях.

Контроль дебиторской и кредиторской задолженности в 1С

Давайте рассмотрим, как управлять платежами в 1с.

- Фактическое управление долгом (оставшийся счет БУ), и

- Мониторинг по сроку действия (как фактической задолженности, так и запланированных платежей).

Фактическая задолженность отражается на бухгалтерских счетах 60, 62, 66, 67 и 76, и способ ее формирования обычно не вызывает сомнений. Однако следует подробно рассмотреть способ отслеживания последних и запланированных платежей.

Мы хотели бы отметить, что не существует хорошего или плохого способа анализа взаимных договоренностей или анализа задолженности.1С 8. 3 Выберите свой собственный микс из всех возможных вариантов учета.

Сроки оплаты

Контроль сроков оплаты по покупателям и поставщикам, установленных в 1С 8. 3:.

Следуя этим механизмам в 1С Бухгалтерии 3. 0, вы можете планировать платежи и планировать управление просроченной задолженностью.

Расхождения при оприходовании ТМЦ

Начиная с версии 3. 0. 76. 73, при наличии отклонений в приемке товаров можно сразу же визуализировать фактическую задолженность перед поставщиком и отобразить ее в фактическом количестве товаров. Для этого вы установили флажок и указали фактическое количество запасов в таблице.

Для расхождений автоматически регистрируется акт расхождения.

В записи признается требование о фактическом получении товаров.

Как посмотреть задолженность в 1С по контрагентам

1C Форма фактических обязательств контрагента может быть получена с помощью стандартных бухгалтерских отчетов, например, балансовых отчетов. В этом случае, однако, каждый счет должен быть проанализирован отдельно. Предлагаются более эффективные методы анализа задолженности — рассмотрим их ниже.

Контроль плановых оплат

Платежный календарь

1c основные инструменты программирования и планирования платежей. Он позволяет анализировать расчеты с клиентами и поставщиками, а также другие платежи, такие как налоги и зарплата.

Она имеет свои оттенки и специфику, и подробно с ней можно ознакомиться в отдельном дневнике платежей.

Контроль неоплаченных счетов

Существует два способа проверки оплаты счетов-фактур

Более подробную информацию об управленческих отчетах, включая ответы на популярные вопросы, можно найти в отдельной статье. Согласование сроков годности поставщиков и клиентов.

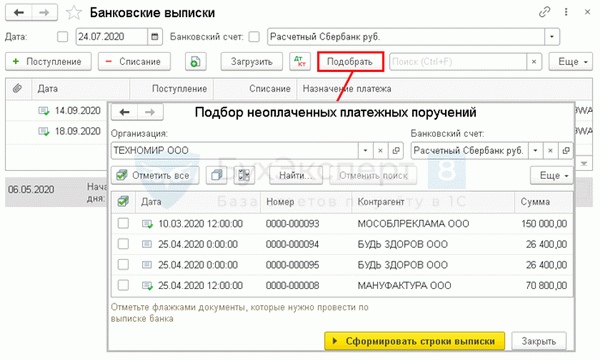

Быстрая оплата поставщикам

В «1С» есть возможность создавать платежные документы для поставщиков. Используйте его для быстрого создания платежных поручений.

Он помогает выбрать неоплаченные платежные поручения и создает банковский статус для платежных поручений.

Корректировка взаиморасчетов

Используйте документ «Настройка задолженности» для внесения изменений в расчеты с контрагентами и удаления долгов.

Узнайте, как использовать этот документ.

Сверка с контрагентами

Не забудьте сверить собственные данные бухгалтерского учета с данными контрагента по обязательствам и требованиям. Используйте для этого Акт примирения.

Подробнее о том, как работать с этим документом, читайте в следующей статье.