- Как организовать учет

- Как начисляется зарплата работникам?

- Что такое удержания из зарплаты?

- Если зарплата выплачена из кассы?

- Как вернуть депонированную зарплату?

- Пример формирования бухгалтерских проводок по выдаче зарплаты

- Если нужно внести исправления

- Депонирование заработной платы: что это и зачем

- Учет депонированной заработной платы

- Добавить комментарий Отменить ответ

- Как отражается в 1С: Бухгалтерия депонирование заработной платы?

- Выплата зарплаты через кассу расходными ордерами

- Выплата зарплаты через банк

- Депонирование заработной платы: что это и зачем

Депонированные зарплаты — это суммы денег, которые должны были быть выданы работнику через фонд фонда (наличными), но из-за отсутствия работника на работе в день оформления начисления, он остался в фонде.

Обратите внимание, что эти денежные суммы являются целевыми. Это означает, что они имеют строгое назначение. Это выплата заработанного дохода работнику.

Поэтому эти средства не могут быть потрачены на какие-либо другие цели. Если в течение пяти рабочих дней зарплата не будет получена действующими сотрудниками, денежные средства на расчетном счете фонда должны быть возвращены в банк (п. 6.

5 Указания Банка России от 11 марта 2014 года № 3210-У).

Как организовать учет

Казначей организации заполняет специальный статус платежной ведомости в день платежа. Этот документ содержит список сотрудников, сумму задолженности и пустое место для подписи сотрудника в подтверждение получения денег. Если работник не явился за зарплатой в день выплаты, то зачисление «депонируется» на его имя очно.

В конце начисления заработной платы казначей составляет специальный реестр начисления заработной платы. В этом реестре должно быть зарегистрировано имя неплательщика, сумма и дата просроченной задолженности. В журнале может содержаться и другая информация о сотруднике, например, номер должности, местоположение, название секции или лаборатории.

Работники могут подать заявление о невыплате заработной платы в рабочие дни. Нет необходимости ждать до следующего месяца. Рекомендуется оформлять такие заявки в письменном виде на основании того, что казначей готовит кассовую документацию.

Граждане могут требовать выплаты невыплаченной заработной платы в течение трех лет. По истечении этого периода сумма признается в качестве внереализационного расхода.

Независимо от того, получил работник деньги или нет, с заработной платы необходимо удерживать подоходный налог у источника и начислять взносы на социальное страхование. Налоговые платежи должны быть уплачены в соответствующий бюджет в сроки, установленные налоговым законодательством.

Как начисляется зарплата работникам?

Счет 70 «Расчеты с персоналом» используется для отражения движения заработной платы по счетам. Как вы знаете, расчет заработной платы состоит из различных частей, в зависимости от метода, используемого компанией.

- Зарплата

- Бонусы,.

- оплата ночных смен, оплата отпуска, оплата

- сдельные расценки и т.д.

Все заработанное работником заносится в дебет счета расходов через кредит 70. Они отличаются друг от друга по конкретным задачам, выполняемым работником. Если доход зачисляется на :

- Поясним, это характеризует заработную плату работников, занятых в первичном производстве. Счета используются для работы с персоналом во вспомогательных лабораториях. Счет 44 используется для характеристики доходов административно-управленческого персонала.

- Счет 44 используется при работе в торговле.

Это означает, что проводки по заработной плате конвертируются только по комиссионным.

- Дт 20 (23, 26, 44) Кт 70.

Если расчет заработной платы производится на основе отработанных часов, зафиксированных в рабочем листе, необходимо произвести все необходимые вычеты и выплатить работнику остаток заработной платы.

В соответствии с письмом №. 14-1/V-911 от 21 сентября 2016 года Министерства труда и социальной защиты РФ, работодатели обязаны выплачивать заработную плату раз в полмесяца. Дата выплаты определяется внутренней документацией компании. Дата обычно указывается в положении об оплате труда.

Что такое удержания из зарплаты?

Авансовые выплаты, в отличие от окончательной заработной платы, не облагаются налогом у источника. Для целей бухгалтерского учета учитываются только авансовые платежи работникам.

Скидки включают:.

- подоходный налог с физических лиц (13% для резидентов, 30% для нерезидентов); и

- питания правоохранительных органов или по просьбе работника.

- Устранение недостатков у финансовых менеджеров; и

- удаление предварительно оплаченных необоснованных объемов.

Примечание автора! Подоходный налог с физических лиц вычитается в первую очередь из заработной платы, во вторую — из прочих резервов.

В зависимости от типа, скидки заявляются на счете 70. Заработная плата может выплачиваться наличными или через расчетный счет организации. В этом случае производится обычное резервирование заработной платы.

- ДТ 70 кт 50 «Кассир» — работник получал зарплату наличными

- ДТ 70 кт 51 «Расчетный счет» — работник получил деньги на банковскую карту.

Если зарплата выплачена из кассы?

Если оплата производилась через фонд, работодатель должен соблюдать правила работы с наличными деньгами, установленные Центральным банком России.

- Заработная плата выплачивается в соответствии с клиринговой ведомостью.

- Подтверждение оплаты должно сопровождаться кассовыми документами.

- Вещественные доказательства не могут храниться в фондах агентства более пяти дней.

- Каждый сотрудник должен расписаться в получении денег.

Если по какой-либо причине работник не получает зарплату в течение пяти дней, бухгалтер должен поставить печать «депонирование» напротив невыплаченной суммы.

Как вернуть депонированную зарплату?

Депонированная зарплата должна быть возвращена в банк, чтобы сотрудник мог забрать ее позднее.

- DT 70 KT 76.4 — «Сверка депонированной суммы» — операции с депозитами, см.

- ДТ 51 КТ 50 — Поступление денежных средств на банковский счет,.

- DT 50 KT 51 — Бухгалтер получает депозитные суммы, выданные сотрудникам.

- DT 76. 4 KT 50 — Сотрудники получают зарплату, ранее депонированную.

Согласно правилам, эти зарплаты могут храниться на счете 76.4 в течение трех лет. В течение этого периода, если сотрудники не приходят на работу, чтобы заработать собственные деньги, они учитываются как доход компании.

- DT 76. 4 KT 91. 1 «Прочие доходы» — доходы от неосновных видов деятельности.

Пример формирования бухгалтерских проводок по выдаче зарплаты

Например, ООО «Южный» выплачивает заработную плату наличным работникам. Бухгалтер пошел в банк и получил требуемую сумму по чеку.

- Деньги были получены с расчетного счета для выплаты заработной платы ДТ 50 кт 51- 1 00 00 000 рублей.

Впоследствии квитанция об оплате была оформлена по форме Т-49. По истечении пяти дней оплаты было доказано, что три работника не явились за доказательствами.

- Ивано в-14. 080 рублей,.

- Петро в-16. 745 рублей,.

- Сидоро в-8. 798 рублей.

Бухгалтер рассчитал суммы.

- 14. 080. 00 + 16. 745. 00 + 8. 798. 00 = 39. 623. 00 рублей — базовая заработная плата, руб.

- 1, 000, 000. 00 — 39, 623. 00 = 960, 377. 00 рублей — выдано из кассы предприятия сотрудникам.

Здесь вы должны получить результаты учета по транзакции.

- Дт 70 Кт 50 — оформлен расходный кассовый ордер на сумму 960, 377,00 рублей по результатам начисления заработной платы.

- Дт 70 Кт 76.4 — депозитная операция на 39, 623 руб.

- Дт 51 Кт 50 — 39, 623 руб. возвращено на расчетный счет в банке.

Через десять дней работник пришел за депонированной зарплатой.

- Дт 50 Кт 51 — Бухгалтер снял с расчетного банковского счета 39, 623 руб.

- Дт 76. 4 Кт 50 — Сотрудники получили зарплату в размере 39, 623 руб.

Если нужно внести исправления

Кроме того, после выдачи заработной платы бухгалтерия может обнаружить ошибки в расчетах. Например, сотрудник взял больничный, но не попал в ежемесячный расчет, или взял административный день, который не был отражен в рабочем листе.

В таких случаях работник должен вернуть переплаченную зарплату в фонд или на расчетный счет компании. Бухгалтер должен показать возмещение в программе.

- Дт 51 Кт 70 — когда деньги возвращены на расчетный счет

- Дт 50 Кт 70 — при внесении денег наличными.

Помимо возвратов, необходимо также скорректировать бухгалтерские проводки по оверсайту.

- Дт 20 (23, 26, 44) Кт 70 — на стороне переплат.

- Дт 73. 2 Кт 70 — ошибочные суммы списаны сотрудниками, которые неправильно начислены.

Примечание от автора! Если человек покидает компанию до исправления ошибки, переплата может быть взыскана в судебном или добровольном порядке. Если результат не достигнут, сумма списывается как убыток по истечении срока действия рецепта.

Поскольку начисление заработной платы является очень деликатной областью, рекомендуется избегать ошибок в расчетах и соблюдать условия оплаты труда, предусмотренные положением об оплате труда. Задержка выплаты заработной платы является административным и уголовным правонарушением в соответствии с законом.

Депонирование заработной платы: что это и зачем

Причины отсутствия сотрудников на рабочем месте могут быть самыми разными.

- Деловые поездки, .

- Праздники,

- больничный лист и т.д.

Однако, когда работодатель несет ответственность за невыплату заработной платы, это не удержание зарплаты, а незаконное нарушение трудового законодательства.

Концепция начисления заработной платы применима только к денежным выплатам, осуществляемым через фонды компании. Поэтому, если начисленная заработная плата работника не получена в течение трех дней, она должна быть возвращена на банковский счет. Данный порядок кассовой дисциплины регламентируется соответствующим положением, в котором указано, что сумма полученных средств (выплаты заработной платы) не может оставаться в фондах компании более трех дней.

Учет депонированной заработной платы

Что касается заработной платы, то отметка «депонирована» должна быть закрыта перед именем сотрудника, не получившего зарплату.

На основании клиринговой ведомости выписывается книга (регистрация) депонированной суммы.

Получите бесплатный семинар 1С «Ясный самообман»:.

Сотрудникам не нужно ждать следующей даты выплаты зарплаты, что всегда удобно. Если возможно, заявление должно быть подано в письменном виде в офис казначея компании.

Бухгалтер выдаст квитанцию на оплату сотруднику, чья зарплата была депонирована.

Срок исковой давности по выплате депонированной заработной платы составляет три года, после чего сумма включается в состав внереализационных доходов компании путем регистрации по ДТ 76 КТ 91. 1.

Что касается страховых взносов на депонированную заработную плату, то их перечисление не зависит от даты выплаты заработной платы. Эти налоговые платежи перечисляются вместе с начисленной заработной платой в день выплаты заработной платы. Подоходный налог с физических лиц удерживается из заработка налогоплательщика при его фактической выплате и уплачивается в наиболее поздний день после даты выплаты заработка.

Добавить комментарий Отменить ответ

Вы должны войти в систему, чтобы оставить комментарий.

Этот сайт использует Akismet для борьбы с нежелательной электронной почтой. Узнайте, как будут обрабатываться ваши комментарии.

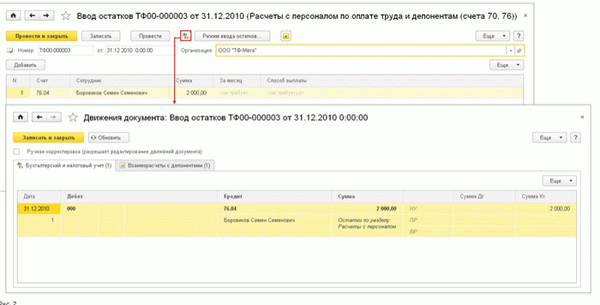

Как отражается в 1С: Бухгалтерия депонирование заработной платы?

Тот факт, что деньги не были выплачены вовремя, обязательно должен быть зафиксирован и обоснован в бухгалтерской программе 1С: Бухгалтерия 8. 3. Если вы решили приобрести 1С Унаб 8 вместо данной конфигурации, то данное указание не обязательно — каждый продукт 1С имеет свои особенности и свои специальные учетные инструменты и формы.

Для регистрации метода депозита необходимо создать соответствующий документ — кассовый документ. Ситуация основана на депонировании заработной платы, не полученной к дате истечения срока.

Из этой формы можно сразу же распечатать реестр внесенных сумм.

В то же время вы можете проверить, как была записана транзакция и правильно ли была сделана запись.

Затем (в течение трех лет) работник может получить выплату за следующий месяц, обычно с депозита. Чтобы рассчитать его, необходимо выбрать «Наличные» в меню «Средства».

Все, что вам нужно сделать, это распечатать кассовый документ по ранее депонированной платежной ведомости.

Это отразит движение денежных средств в соответствующей записи.

Работник не может претендовать на сумму, депонированную его невыплаченной зарплатой. Срок исковой давности составляет три года, но работник не может уволиться и получить какую-либо часть зачетных денег.

В этом случае работодатель обязан снять остаток денег в качестве части дохода через три года. В бухгалтерском учете (программа 1С: Бухгалтерия 8. 3) это отражается в разделе «Начальный баланс» главного меню. Акт удаления депонированной заработной платы осуществляется с помощью специального помощника для регистрации баланса.

Это действие также фиксируется в соответствующей регистрации — движение по счету можно увидеть сразу после регистрации.

Однако на этом процесс удержания заработной платы не заканчивается. Далее необходимо запустить документ «Заработная плата» в разделе «Заработная плата и оклады».

Это будет отражено в отчетности, и данная сумма нефункционального заработка работодателя будет удалена.

Аналогично, если, например, вы приобретете склад 1С для работы с этим продуктом, вам нужно будет вносить платежные ведомости в отдельную бухгалтерскую программу.

Выплата зарплаты через кассу расходными ордерами

Если вам необходимо выдать ведомость расходов каждому сотруднику, вы можете воспользоваться соответствующей процедурой.

Создайте «Статус зарплаты», сообщите о методе оплаты «Фонд», заполните документ обычным образом, введите «Оплата» для сотрудника и зарегистрируйте документ. Затем нажмите «Перейти — Платежи по платежным картам». В форме в начале процесса строка суммы сотрудника уже заполнена.

Введите нижнюю часть даты выпуска расходного бюллетеня и нажмите кнопку Создать документ и Запустить документ. В строке отображается созданный кассовый документ.

Для каждого сотрудника был создан и проведен документ «Поступление денежных средств» с типом операции «Выплата заработной платы сотруднику», сформировав следующую запись: Дт 70 Кт 50:

Ведомость на выплату заработной платы» документально подтверждает оплату наличными по квитанции.

Процесс «Выплата зарплаты по документу счета» также может быть использован в следующих случаях

Выплата зарплаты через банк

Для того чтобы банковский перевод заработной платы был отражен на лицевом счете сотрудника, необходимо заполнить документ «Ведомость начисления заработной платы» и записать его с пометкой «Банковский перевод». В этом случае у работника нет возможности выбора «платить/не платить».

Затем на основании квитанции об оплате вводится «платежное поручение». Сумма вводится автоматически. Получателем средств должен быть банк, в котором открыт счет работника, и счет получателя средств также должен быть зарегистрирован.

Для этого необходимо ввести банк в список «Контрагент» и указать в нем реквизиты счета до выбора банка и счета в платежном поручении.

После заполнения и записи платежного поручения необходимо ввести с р/с дебетовую квитанцию. Для типа действия «Перечисление зарплаты» создается статус «Удалить с текущего счета» и показывается сумма для каждого сотрудника; если вы хотите удалить бланк ваучера для каждого сотрудника проводкой Дт 70 Кт 50 :

В «Выписке из платежной ведомости» в качестве платежного ваучера будет указано «проверка дебета».

Депонирование заработной платы: что это и зачем

Причины отсутствия сотрудников на рабочем месте могут быть самыми разными.

- Деловые поездки, .

- Праздники,

- больничный лист и т.д.

Однако, когда работодатель несет ответственность за невыплату заработной платы, это не удержание зарплаты, а незаконное нарушение трудового законодательства.

Концепция начисления заработной платы применима только к денежным выплатам, осуществляемым через фонды компании. Поэтому, если начисленная заработная плата работника не получена в течение трех дней, она должна быть возвращена на банковский счет. Данный порядок кассовой дисциплины регламентируется соответствующим положением, в котором указано, что сумма полученных средств (выплаты заработной платы) не может оставаться в фондах компании более трех дней.