- Как осуществляется процедура банкротства индивидуального предпринимателя?

- Признаки банкротства индивидуального предпринимателя

- Сроки банкротства ИП

- Заявление о банкротстве ИП (образец) и другие документы

- Сколько стоит банкротство ИП в 2024 году?

- Кредитная помощь государства малому и среднему бизнесу

- Последствия для должника: заблуждения

- Реальные негативные последствия

- Что будет с имуществом предпринимателя?

- Штрафы и аресты

- Последствия для родственников

- Банкротство индивидуального предпринимателя. Особенности применения закона о банкротстве. Подача заявления о банкротстве. Процедура.

- Реструктуризация долгов

- Реализация имущества ИП

Банкротство со стороны налоговых органов. Во многих случаях TADD при возникновении вопросов возлагает долг на гражданина и бюджет ИП. Когда процесс банкротства начинается по инициативе налоговых органов, и как он протекает, а также особенности из этой же процедуры, эта статья специально для вас!

Если вы оказались в сложной ситуации, связанной с вашим бизнесом, образовались долги, и вы не знаете, что делать — выход есть! А это личная неплатежеспособность, в которую входят и предприниматели.

Правовая база одинакова для всех возможных банкротств. Это закон о банкротстве для физических лиц, частных предпринимателей и юридических лиц. Он регулирует все виды банкротства.

Напомним, что до 2015 года банкротиться могли только компании, а обычные граждане и бизнесмены должны были бороться за свои права, подавая судебные иски против банков. В лучшем случае им удавалось отменить требования, обременяющие кредитные учреждения, но основная сумма долга висела на должнике.

С 2015 года ситуация кардинально изменилась, и у предпринимателей появилась хорошая возможность избавиться от старых накопленных долгов, просто пройдя через процесс легального банкротства. Дела рассматриваются только в Регистрационном суде по питанию, и для этих разбирательств назначается судья с особыми полномочиями.

Как осуществляется процедура банкротства индивидуального предпринимателя?

Если вы не можете самостоятельно справиться с кредитными и налоговыми долгами, а здравый смысл не позволяет вам брать на себя новые кредитные обязательства для погашения старых, банкротство — идеальное решение для вас.

ВАЖНО: Перед подачей заявления о банкротстве вы должны закрыть бизнес как индивидуальное предприятие.

- Заполнить документацию о прекращении деятельности по форме № R26001, 2 экземпляра которой обязательны, и

- Мы выплатим обязательство в размере 160 рандов, и

- Полная документация и подтверждение оплаты в Федеральную налоговую службу.

Важный момент! Часто нам задают вопросы типа: «Могу ли я закрыть ИП с обязательствами перед пенсионным фондом?». Такие вопросы, как. Возможно! Вы можете закрыть ИП, даже если у вас есть задолженность перед Федеральной налоговой службой или пенсионным фондом.

Должник по ИП ИП ИП должен выплачивать долг из своей зарплаты работникам, которых он имеет право нанимать. Это зависит от системы регистрации предприятия. независимо от того, имеет ли он право нанимать работников или нет.

И, конечно, вопрос о неуплаченных налогах и несвоевременных взносах за этих работников должен решаться Федеральной налоговой службой и пенсионным фондом.

Где я могу найти информацию о деталях и примерах заявлений об уходе с режима? Это не проблема — все подробности вы найдете на сайте налоговой инспекции. Даже если вы не ведете свою деятельность в течение длительного времени, ПФР все равно будет начислять вам деньги, поэтому важно вовремя остановить эти начисления.

Реструктуризация долгов индивидуального бизнеса. Условия, возможности и последствия, при которых может возникнуть инициатива по реструктуризации долгов индивидуального бизнеса, а также последствия этого процесса. Кто может возражать против получения дозовой программы? Каковы судебные процедуры реструктуризации долгов индивидуальных предпринимателей?

Затем, после избавления от бизнеса, наступает время переместить банкротство. Важной задачей является выбор профессионального банкрота.

Это человек, который выполняет большую часть работы и управляет вашими финансами. Однако в своем заявлении вы должны указать только ту СРО, которую выбрал суд.

Как выбрать арбитражного управляющего в деле о банкротстве индивидуального предпринимателя? Наши специалисты могут помочь вам в этом случае — мы поможем вам организовать поддержку и юридическую помощь, а также подобрать профессионального администратора. Свяжитесь с нами — консультация в офисе, по телефону или через форму на сайте!

Признаки банкротства индивидуального предпринимателя

Простого списания долгов и поспешного начала процесса банкротства для индивидуальных предпринимателей недостаточно. Дело в том, что должны быть доказательства банкротства.

- Вы должны быть в состоянии четко осознать, что банкротство в качестве индивидуального предпринимателя неизбежно. Например, вы задолжали поставщику, задолжали по банковскому кредиту или к вам обратился судебный исполнитель с постановлением суда об аресте определенных активов. В то же время, отсутствие постоянного дохода означает отсутствие возможности урегулирования долга. Это один из признаков того, что вам необходимо перейти на АЭ.

- У вас должен быть долг в размере 500 000 рублей. Отметим, что нередко индивидуальным предпринимателям приходится задумываться о банкротстве, учитывая, что такие долги часто формируются за счет налогов, а суммы не так уж велики.

- Отсроченные платежи подлежат оплате по истечении 90 дней.

Однако в суд может быть подано заявление о возбуждении дела о банкротстве индивидуального предпринимателя с меньшим долгом. Гражданин может объявить себя банкротом с долгом около 350 000 рублей, если он уже четко знает, что не сможет получить эти деньги обратно. Однако частный предприниматель должен доказать в суде, что он обанкротился не с целью обмануть своих кредиторов, а просто из-за изменения рыночных условий.

Например, производимая продукция не может конкурировать с аналогичной продукцией по цене и качеству. Или же вы оказались в ситуации, когда клиенты больше не приходят в вашу пекарню, например, из-за закрытия, вызванного чумой крупного рогатого скота. И вам некому поставлять свои товары.

Суд рассмотрит все стадии банкротства предприятия, чтобы определить, являются ли причины и основания для признания индивидуального предпринимателя банкротом уважительными и является ли лицо, подающее заявление о банкротстве, добропорядочным гражданином.

Если у вас есть хотя бы один из вышеперечисленных признаков, вы можете смело обращаться в суд, чтобы начать процедуру личного банкротства.

Сроки банкротства ИП

Как долго длится судебный процесс? Как правило, приблизительно 6-12 месяцев. Продолжительность напрямую зависит от активов физического лица, поведения кредиторов, МС и многих других факторов. Опыт показывает, что весь процесс занимает примерно 7-8 месяцев.

Банкротство индивидуального предприятия без активов может занять до двух лет. В сложных ситуациях, когда кредиторы требуют проведения инспекций и поиска имущества, суды могут занять до двух лет.

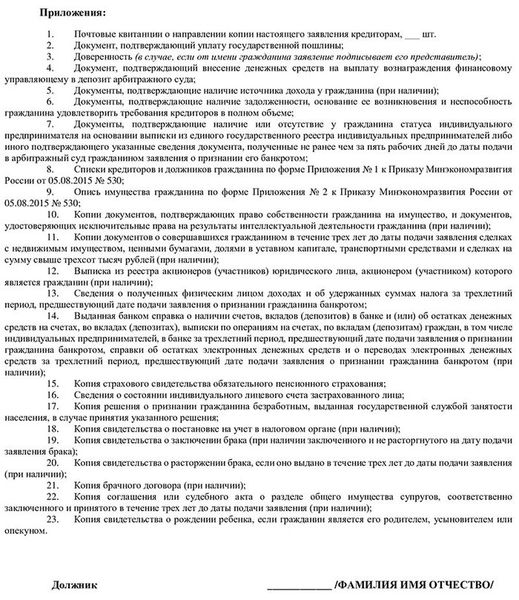

Заявление о банкротстве ИП (образец) и другие документы

Заявление является одним из самых важных документов, и его содержание должно быть тщательно изучено. Необходимо включить такие детали, как:.

- имена должников, кредиторов, адреса и другие данные; и

- Причина обращения лица с просьбой о банкротстве; и

- сумма долга, сумма

- требования, а также любую другую документацию от банка — для назначения синдиката банкротов.

- срос, за назначение фс.

- Структура семьи,.

- список недвижимости.

Заявления о банкротстве отдельных предприятий подаются в прокуратуру вместе с документами. Это справки из банка, счета-фактуры по претензиям, квитанции об оплате и документы, идентифицирующие, кто подал заявление. Образцы заявлений АФ представлены на нашем сайте.

Заявления граждан о банкротстве.

Сколько стоит банкротство ИП в 2024 году?

Итак, мы подошли к одному из самых важных вопросов — сколько денег стоит процедура? Что говорит об этом Федеральный кодекс о банкротстве ИП?

Срок давности по налоговой задолженности ИП после закрытия: время, отведенное на взыскание и время на списание долга Как поступить с налоговой задолженностью после закрытия ИП; срок давности по взысканию налогов после ликвидации ИП; как поступить с налоговой задолженностью после закрытия ИП; как поступить с налоговой задолженностью после ликвидации ИП; как поступить с налоговой задолженностью после ликвидации ИП; как поступить с налоговой задолженностью после ликвидации ИП. Срок подачи заявления в суд о взыскании долга с закрытого ИП. Причины удаления.

На практике стоимость обычно составляет от 80 000 до 100 000 рублей. Опытные специалисты рекомендуют обратиться за помощью к адвокату. Стоимость сопровождения пакета обычно помогает сэкономить на судебных издержках за счет минимизации риска ошибок со стороны потенциального банкрота.

Как закрыть обанкротившегося индивидуального предпринимателя, как подать документы в суд и какие причины необходимо установить для банкротства с минимальными последствиями — быстро и без риска не избавиться от долгов.

Однако помните, что ведение бизнеса в России — очень нервная деятельность, и один из ваших торговых партнеров или кредиторов может возражать против списания долга.

Поэтому при страховании индивидуального предпринимателя всегда рекомендуется привлекать к этому процессу юриста. Они помогут вам пережить это трудное время, минимизируя потерю времени и гарантируя, что вы не будете «одеты в лохмотья».

Интересно, что депутаты предложили упростить процедуру банкротства ИП. Все расходы были значительно сокращены, а время сэкономлено. Однако это не самый простой процесс.

Кредитная помощь государства малому и среднему бизнесу

В августе 2022 года премьер-министр Михаил Мишустин подписал постановление, позволяющее малым и средним предприятиям (МСП) получать льготные кредиты на реконструкцию и развитие производства под 4,5% и 3% годовых соответственно. Льготный период программы составляет три года. Кредит можно взять на 10 лет.

Приоритет отдается малым и средним предприятиям в сфере агропереработки, логистики и гостиничного бизнеса. Деньги, полученные под выгодные процентные ставки, могут быть использованы для приобретения оборудования, ремонта производственных мощностей или запуска новых производств. К концу года, по прогнозам правительства, объем выданных кредитов достигнет примерно 50 млрд рублей.

О запуске льготной программы в начале августа объявил Максим Решетников, глава Министерства экономики. Он сказал, что предприятиям необходимы инвестиционные кредиты «для реструктуризации производственных процессов и развития импортозамещения». Г-н Мишустин поддержал эту инициативу.

Правительство начало принимать меры по поддержке бизнеса в условиях санкций, введенных в ответ на военную кампанию России в Украине. Деловая активность среди МСП в июле немного увеличилась, 13% предприятий сообщили о росте оборота. В связи с этим Министерство экономики предложило скорректировать условия основной государственной программы кредитования МСП.

Если вы испытываете экономические проблемы, не ждите неопределенного будущего. Свяжитесь с нами. Мы окажем вам всю необходимую поддержку в этом процессе.

Последствия для должника: заблуждения

Вот несколько распространенных мифов и слухов о последствиях подачи заявления о банкротстве в качестве индивидуального предпринимателя.

- Клевета. Ошибочно считается, что если бывший бизнесмен обанкротился, он отказывается от всех и никто не будет с ним работать. Однако можно заранее обсудить этот вопрос с близким человеком, чтобы сохранить хорошие отношения. Подача заявления о банкротстве свидетельствует о юридической грамотности. Вместо того чтобы скрываться от банков и сотрудников правоохранительных органов, человек открыто объявил о банкротстве и погасил часть своих долгов за счет имущества.

- Запрет на предпринимательскую деятельность. После объявления банкротства индивидуальный предприниматель закрывается, ему запрещается регистрировать новые индивидуальные предприятия в течение пяти лет и управлять организацией в течение трех лет. Однако самозанятость не запрещена, и супруги банкротов могут создавать индивидуальные предприятия или юридические лица без ограничений.

- Риск штрафов или ареста. Этот риск существует, если должник не сможет погасить просроченную задолженность без банкротства. В случае банкротства может быть наложен штраф в размере 3 000 рублей, если заявителем банкротства был кредитор. Здесь важно проявить бдительность и объявить о банкротстве раньше, чем банк или ФНС.

Объявление о банкротстве — это законное право и даже обязанность должника в случае банкротства. Если индивидуальный предприниматель не объявляет о банкротстве при появлении признаков неплатежеспособности, он может быть привлечен к ответственности и обвинен в злом умысле.

Реальные негативные последствия

После банкротства трудно получить кредит. Банки не будут одобрять кредиты или ипотеку в течение первых двух лет после освобождения, поскольку информация о банкротстве отражается в кредитной истории человека.

Сам по себе факт признания заемщика банкротом не снижает его кредитный рейтинг — его история до этого процесса была омрачена длительными задержками и санкциями. Однако банки и НИС с осторожностью относятся к заемщикам, чьи кредиты изъяты.

Важно, чтобы граждане не скрывали информацию о своем банкротстве. В течение пяти лет после процесса он обязан информировать банк и НИС при обращении за займом или кредитом.

Негативные последствия также включают

- Аннулирование лицензий, разрешений и сертификатов, выданных отдельным предприятиям. В этот момент правоспособность лица прекращается, поскольку регистрируется единый государственный реестр предпринимательства.

- Деньги на счету бизнесмена направляются на погашение долга.

- Недвижимость продается в дополнение к уникальным и существующим квартирам.

- Долги индивидуальных предпринимателей по заработной плате, питанию и убыткам третьим лицам (например, случайные или некачественные продукты) не удаляются. После банкротства индивидуального предприятия эти долги должны быть выплачены.

Если единственный владелец отказывается выполнять условия договора, кредитор подает в суд и взыскивает долг. Принудители арестовывают и продают имущество, удерживают деньги со счетов ИП и личных карт. Однако если доход недостаточен для покрытия долга, оставшийся долг не снимается.

Единственный способ устранить претензии кредиторов — это банкротство. Последствия банкротства для индивидуального бизнеса заключаются в том, что должник избавляется от своих долгов, даже если у него нет активов и денег хватает только на оплату процесса.

Что будет с имуществом предпринимателя?

При банкротстве бизнесмен теряет свои активы. Кроме того, учредитель юридического лица рискует только своим вкладом в уставный капитал, в то время как гражданин-законник рискует всем имуществом, принадлежащим как предпринимателю, так и физическому лицу. Однако закон защищает права граждан на жилье и на достойную жизнь.

- Оно не может быть включено в имущество банкрота и имущество, перечисленное в статье 446 Гражданского процессуального кодекса, то есть имущество, перечисленное как единственное жилье, единственное жилище, предметы домашнего обихода и т.д.

- Если бизнес банкрота является его единственной возможностью получения дохода, ему остаются инструменты. Например, швейное оборудование, фототехника, строительные инструменты и т.д. Каждый предмет стоит до 10 000 рублей. Оценки проводятся финансовым менеджером. На практике, если финансового управляющего выбирает адвокат должника, а не банк, движимое имущество вообще не включается в опись.

- Обращение взыскания и продажа не затрагивают семейное имущество должника. Если имущество, совместно нажитое в браке, продается, супруг должника все равно получает половину проданного имущества.

Партнер или родственник индивидуального предпринимателя имеет право участвовать в продаже, чтобы выкупить ценное имущество и продолжить бизнес. Совместно нажитое супругами имущество продается, если один из них объявлен банкротом, в то время как другой имеет следующие возможности

- Преимущественное право на выкуп акций супруга по цене, которая победит на аукционе. Если недвижимость дешевеет, муж или жена становится единоличным владельцем недвижимости за полцены, а ИП списывает кредит.

- Право на получение 50% от выручки. Если актив продается по более высокой цене, супруг имеет больше шансов претендовать на 50% вырученных средств.

Банкротство индивидуального предпринимателя, проведенное группой экспертов, может сохранить активы и сократить расходы на списание долгов. Работа опытного кредитного адвоката заключается в подготовке процесса, его тщательном ведении и исключении активов индивидуального предпринимателя и его семьи из списка активов.

Штрафы и аресты

При рассмотрении дела о банкротстве индивидуального предпринимателя суд проверяет, является ли заявление о некредитоспособности преднамеренным или ложным. Процесс банкротства предприятий сопряжен с рисками в случаях злоупотребления правами и недобросовестности.

Административные штрафы по первой части статьи 14.13 КоАП РФ составляют от 4 до 5 000 рублей.

Правовые последствия зависят от тяжести правонарушения и материального ущерба, причиненного кредиторам.

Последствия для родственников

Как и в случае с личным банкротством, объявление бизнесмена некредитоспособным не затрагивает его семью. Однако они должны терпеть временные ограничения.

На первом судебном заседании суд назначает доверительного управляющего и начинает разбирательство.

- Банкротство не может распределить принадлежащее имущество, в том числе общее и совместное имущество между супругами. Другими словами, банкрот не может продать общую квартиру или автомобиль, пока продолжается процесс, даже если процесс зарегистрирован на его имя.

Сделки могут осуществляться только с согласия финансового директора. Это правило не применяется к сделкам, связанным с единственным жильем должника, если не выплачена ипотека. Другой родственник-родитель должника, находящийся в состоянии банкротства, может распределить свое имущество по своему усмотрению.

При необходимости его можно увеличить — например, чтобы узнать больше об услугах по медицинскому обслуживанию, оплате аренды жилья и других важных нуждах.

Семьям не нужно беспокоиться об имуществе, приобретенном или полученном в дар от ИП, если с момента отчуждения прошло более трех лет. Такие сделки не могут быть отменены в судебном порядке.

Независимо от степени родства, личное имущество родственника-родителя должника неприкосновенно и не может быть использовано для погашения долга.

Важно отметить, что в случае банкротства индивидуального предприятия основным последствием для материнского родственника является временное ухудшение его финансового положения. Недостатком банкротства индивидуального бизнеса является то, что во время процедуры банкротства все доходы банкротятся. Семейные бюджеты существенно ограничены.

Это особенно актуально для AES, которые выбирают процесс реструктуризации долга. Поскольку максимальная продолжительность процедуры составляет три года, семья должна выплачивать фиксированную сумму в течение этого периода. Однако, если они решат реструктурировать свое имущество, они могут завершить процесс банкротства и избавиться от своих долгов за 8-10 месяцев.

После процедуры все ограничения снимаются с должника. Предприниматели-банкроты могут открывать банковские счета и восстанавливать старые карты (за исключением текущих счетов индивидуальных предпринимателей). Им разрешено работать, регистрироваться в качестве индивидуальных предпринимателей и получать пособия по безработице и пенсии.

Все как у людей.

Банкротство индивидуального предпринимателя. Особенности применения закона о банкротстве. Подача заявления о банкротстве. Процедура.

Имущество индивидуальных предпринимателей не является простым. Во многих отношениях это физическое лицо, деятельность которого схожа с деятельностью юридического лица. При осуществлении деятельности в качестве индивидуального предпринимательства или неизбежно в отношении граждан-предпринимателей эти ситуации нельзя игнорировать.

С 2015 года особенность двойного статуса индивидуальных предпринимателей также учитывается при рассмотрении дел о несостоятельности этих лиц. Часть поправок к Кодексу о банкротстве индивидуальных предпринимателей вступила в силу 7 июля 2015 года, с 10 января 2015 года и с другими изменениями — с 1 февраля 2016 года.

Федеральный закон «О несостоятельности (банкротстве)» теперь содержит отдельный параграф о банкротстве индивидуальных предпринимателей. Данный пункт содержит некоторые собственные правила и отсылает к положениям пункта о банкротстве физических лиц. Данный пункт содержит ряд дополнительных вопросов и исключений, касающихся индивидуальных предпринимателей по сравнению с физическими лицами, не имеющими такого статуса.

Реструктуризация долгов

При введении реструктуризации долга арбитражный суд назначает финансового управляющего. Финансовый администратор предпринимает шаги по выявлению кредиторов индивидуального предпринимателя, информирует известных кредиторов о начале процесса реструктуризации долга и организует первоначальное собрание кредиторов.

План реструктуризации может быть подготовлен должником или заинтересованными кредиторами. На рассмотрение могут быть представлены различные планы. Планы анализируются финансовым директором и рассматриваются на первом собрании кредиторов.

На первом собрании кредиторов может быть принято одно из следующих решений Обратить взыскание на имущество — заключить мировое соглашение.

Для того чтобы план реструктуризации должника был утвержден, должны быть выполнены определенные условия

- иметь источник дохода, и

- Оправдан или не виновен в осуждении за умышленное финансовое преступление.

- Истек срок, в течение которого должник-физическое лицо считается подвергнутым административному наказанию за ряд правонарушений.

- Должник не был объявлен неплатежеспособным в течение пяти лет до представления плана реструктуризации.

- План реструктуризации задолженности не был утвержден в отношении ее долгов за период в восемь лет до представления плана.

План реструктуризации долга должен включать пропорциональные условия погашения для всех конкурсных кредиторов и требований уполномоченных учреждений. Они становятся известны общественности в день рассылки плана реструктуризации задолженности конкурсным кредиторам и уполномоченным учреждениям.

Во время реструктуризации долга финансовый управляющий имеет право отказаться от исполнения счетов, вкладов, депозитов предпринимателей и гражданских сделок, включая банковские карты, транспортные и другие электронные средства. Для получения информации о кредитной истории должника, определения деловых операций и выдачи предварительного одобрения решений.

В обязанности финансового управляющего входит выявление гражданства, его защита, анализ финансового положения должника, поддержание требований кредиторов, управление планами реструктуризации долга и своевременное исполнение кредитных требований.

После введения реструктуризации долга приостанавливается удовлетворение требований кредиторов, приостанавливаются экономические санкции и накопление льгот, прекращаются процедуры принудительного исполнения. Для операций, связанных с приобретением или продажей активов на сумму свыше 50 000 рублей, недвижимости, мобильных ценностей, акций, транспортных средств и полученных или выданных займов (кредитов), требуется предварительное письменное согласие директора по финансам. Гарантии, уступка требований, переуступка долгов, контроль состава, ковенанты.

С даты начала реструктуризации задолженность перед кредитной организацией предпринимателя признается неполученной.

После выполнения плана реструктуризации долгов предпринимателя арбитражный суд либо завершает реструктуризацию долгов (если все долги выплачены), либо признает гражданина несостоятельным и вводит продажу имущества.

Реализация имущества ИП

Все имущество бизнесмена является его конкурсной массой, включая ценности, принадлежащие ему как частному лицу.

В этом случае имущество индивидуального предпринимательства, предназначенное для предпринимательских целей, продается в соответствии с процедурой, предложенной юридическому лицу: инвентаризация, оценка, аукцион и повторный аукцион по публичным торгам.

Финансовый управляющий проводит цензуру и оценку иных активов должника и представляет их в арбитражный суд для проведения процедуры реализации. Ликвидация происходит путем аукциона, если иное не определено кредитной конференцией или судом. Ювелирные изделия, другие предметы роскоши, стоимость которых превышает 100 000 рублей, независимо от стоимости, имущество реализуется на публичных торгах.

Если финансовый управляющий не может ликвидировать объекты/права должника, а кредитор отказывается их принять, права должника на актив восстанавливаются и возвращаются должнику после завершения ликвидации.

Проданная продукция используется для оплаты счетов кредиторов в следующем порядке очередности

1. текущие платежи, возникшие до принятия заявления, по порядку.

1. 1. питание, расходы, вознаграждение синдиката банкротов, вознаграждение за услуги привлеченных специалистов; и

1. 2. пособия, зарплаты,.

1. 3. платежи за жилищно-коммунальные услуги, взносы на капитальный ремонт и

1. 4. другие текущие платежи.

2. расчеты с кредиторами, требования которых включены в реестр: 2. 1.

2. 1. первый приоритет: компенсация за ущерб жизни или здоровью и питанию; 2.

2. 2 Второй приоритет: пособия и зарплаты.

2. 3 Третий приоритет: расчеты с другими кредиторами.

Требования кредиторов, не удовлетворенные из-за недостаточной выручки от продажи, считаются исчезнувшими. После завершения мирового соглашения бизнесмен-банкрот освобождается от дальнейшего принудительного исполнения требований кредиторов, в том числе и не заявленных.